Produttività, il vero ritardo dell’Italia: lavoriamo tanto, ma generiamo troppo poco valore

La produttività del lavoro per ora lavorata misura una cosa molto semplice: quanto valore economico viene generato da ogni ora di lavoro.

Non dice quante ore si lavora. Non premia chi resta più tempo in azienda, chi arriva prima o chi spegne la luce per ultimo, abitudine che in molte imprese viene ancora scambiata per eroismo produttivo. Dice invece quanta ricchezza viene prodotta in un’ora di lavoro effettivo. È una differenza decisiva.

Due Paesi possono lavorare lo stesso numero di ore, ma ottenere risultati molto diversi. Uno può produrre più valore perché ha imprese meglio organizzate, tecnologie più integrate, personale più formato, processi più efficienti, manager più capaci e capitale investito meglio. L’altro può lavorare molto, anche moltissimo, ma disperdere energia in errori, attese, passaggi inutili, bassa digitalizzazione, scarsa delega e organizzazioni troppo dipendenti dall’improvvisazione.

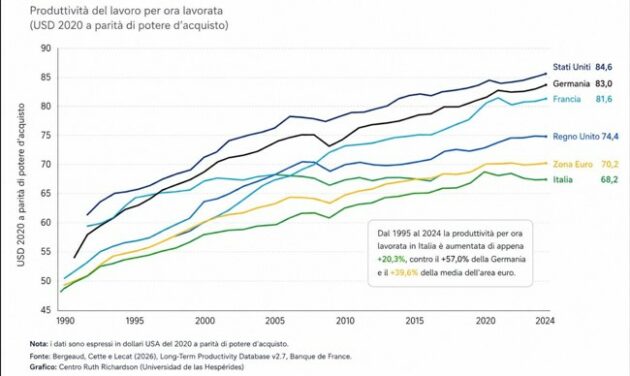

Il grafico sulla produttività del lavoro per ora lavorata di Bergeaud, Cette e Lecat (che consente di osservare la produttività su un arco storico molto lungo 1990-2024) racconta proprio questo: l’Italia non è ferma perché lavora poco, ma perché da ogni ora lavorata estrae meno valore rispetto agli altri grandi Paesi avanzati.

![]()

La particolarità italiana non è soltanto il livello raggiunto nel 2024. È soprattutto la forma della curva. Fino alla metà degli anni Novanta l’Italia cresce, recupera terreno e si avvicina alle economie più produttive. Poi la dinamica rallenta, si appiattisce e perde progressivamente forza. Mentre Stati Uniti, Germania e Francia continuano, pur tra crisi e rallentamenti, ad aumentare il valore generato da ogni ora lavorata, l’Italia resta quasi inchiodata.

Nel 2024 il nostro Paese produce 68,2 dollari di valore per ora lavorata, sotto la media dell’eurozona, pari a 70,2, e lontano dalla Germania, a 83,0, dalla Francia, a 81,6, e dagli Stati Uniti, a 84,6.

Il punto, però, non è costruire l’ennesima classifica deprimente. Il punto è capire che cosa c’è dietro quei numeri.

Qui entra in gioco la produttività totale dei fattori. È un indicatore più sofisticato della produttività del lavoro, perché non misura solo quanto produce ogni ora lavorata, ma quanto valore nasce dalla combinazione tra lavoro, capitale, tecnologia, organizzazione, competenze e qualità delle decisioni. In altre parole, misura l’intelligenza complessiva del sistema produttivo e della imprenditoria nostrana.

Tradotto nel linguaggio delle PMI: non basta lavorare tanto. Non basta comprare un nuovo macchinario. Non basta installare un gestionale se poi viene usato come un quaderno elettronico mal compilato. Non basta introdurre un sistema di controllo di gestione e poi non guardare neppure un dato che non sia il fatturato. La produttività cresce quando l’impresa riesce a combinare meglio persone, strumenti, metodo, responsabilità e decisioni.

Una piccola impresa può avere titolari presenti dodici ore al giorno, dipendenti sotto pressione, clienti da servire, consegne da rispettare e margini da difendere. Ma se ogni decisione passa sempre dalla stessa scrivania, se i ruoli non sono chiari, se la delega è solo una parola elegante, se gli errori si ripetono, se il magazzino non dialoga con la produzione e se il commerciale vende promesse che l’organizzazione non riesce a mantenere, allora l’impresa lavora molto ma produce poco valore aggiunto.

È qui che il dato macroeconomico diventa una faccenda molto concreta. La stagnazione della produttività italiana vive dentro le giornate ordinarie delle aziende: pressioni inutili, processi non scritti, informazioni disperse, software non integrati, competenze non valorizzate, giovani assunti senza percorso, capi intermedi lasciati soli, imprenditori che vorrebbero crescere ma continuano a governare tutto con il controllo diretto del fiuto.

Istat segnala che nel 2024 la produttività del lavoro è diminuita dell’1,9%, dopo il -2,7% del 2023, perché le ore lavorate sono aumentate più del valore aggiunto. Nell’intero periodo 1995-2024, la produttività del lavoro in Italia è cresciuta in media soltanto dello 0,3% annuo. Numeri piccoli, quasi educati. Ma dietro quella cortesia statistica c’è una diagnosi pesante.

Il Rapporto annuale Istat 2026 aggiunge un ulteriore elemento: tra il 2021 e il 2025 la produttività totale dei fattori ha registrato una sostanziale stagnazione, dopo un contributo positivo nel quinquennio precedente la pandemia. Questo significa che il Paese fatica a fare il salto più importante: non lavorare di più, ma lavorare meglio.

E lavorare meglio vuol dire costruire organizzazioni meno dipendenti dall’improvvisazione.

Per le PMI italiane questo è il nodo centrale. Molte imprese hanno competenze artigianali, relazioni commerciali solide, capacità di adattamento, reputazione e conoscenza del prodotto. Ma spesso questi punti di forza restano intrappolati in modelli organizzativi fragili. L’impresa sa fare, ma non sempre sa scalare. Sa risolvere, ma non sempre sa prevenire. Sa vendere, ma non sempre sa misurare. Sa sacrificarsi, ma non sempre sa trasformare il sacrificio in efficienza.

Il risultato è che la bassa produttività diventa una tassa invisibile. Riduce i margini, limita gli aumenti salariali, rende più difficile investire, aumenta la dipendenza dal credito bancario ed espone l’impresa agli shock esterni. Soprattutto crea un clima in cui tutti hanno la sensazione di correre, ma pochi vedono davvero avanzare l’organizzazione.

La domanda vera, allora, non è: “Quanto abbiamo lavorato?”. La domanda vera è: “Quanto valore abbiamo prodotto rispetto alle risorse che abbiamo consumato?”. Dove si perde tempo? Dove si ripetono gli errori? Dove le persone migliori sono sottoutilizzate? Dove il titolare accentra o delega troppo? Dove la tecnologia non produce efficienza? La produttività non è una variabile tecnica tra le altre. È la condizione necessaria di tutto il resto: salari, margini, investimenti, competitività, sostenibilità del debito, capacità di trattenere capitale umano. L’Italia non ha bisogno semplicemente di lavorare di più. Ha bisogno di smettere di sprecare lavoro, capitale e intelligenza.

L'articolo Produttività, il vero ritardo dell’Italia: lavoriamo tanto, ma generiamo troppo poco valore proviene da Il Fatto Quotidiano.