La nueva investigación a Zapatero por las joyas incautadas en su despacho complica su futuro judicial

El expresidente tendrá que concretar ante el juez la procedencia de los relojes, collares y otros objetos de la caja fuerte que su entorno atribuye a una herencia de su esposa y regalos procedentes de “viajes”

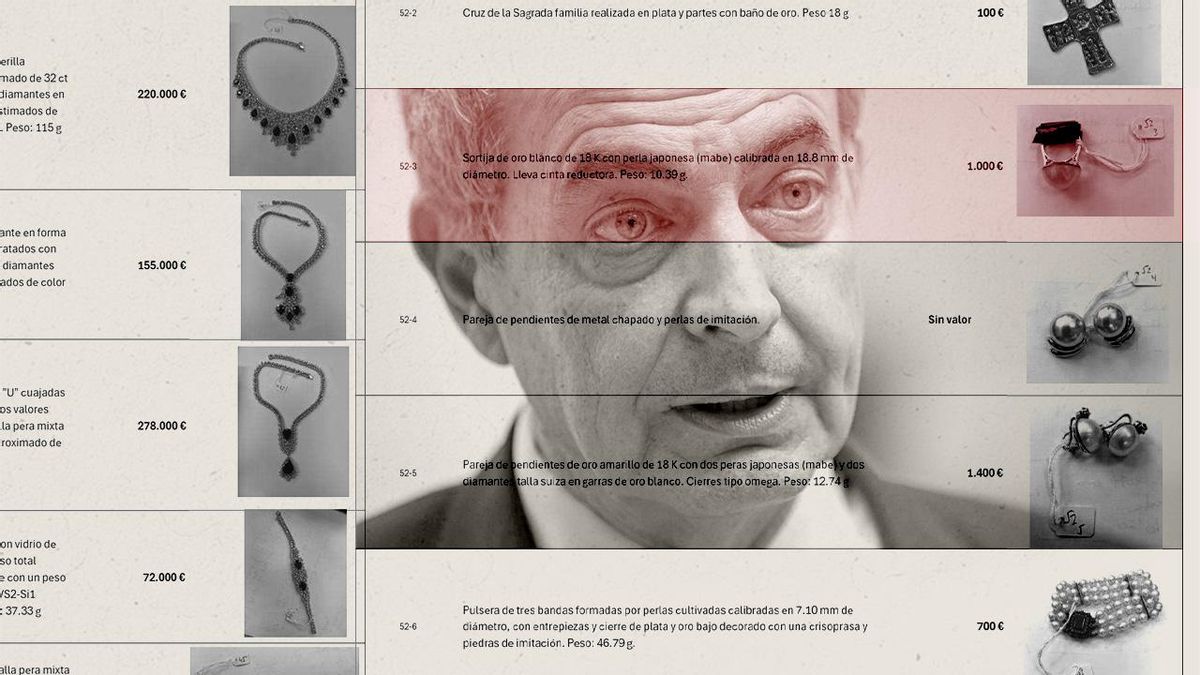

El informe sobre las joyas incautadas a Zapatero: de un collar valorado en 278.000 euros a bisutería sin valor

La investigación de la Audiencia Nacional en torno a José Luis Rodríguez Zapatero, su patrimonio y su supuesta relación con el rescate de la aerolínea Plus Ultra en la pandemia se ha encontrado con un esqueje salido de los primeros registros: las joyas encontradas en el interior de una caja fuerte en un despacho del equipo del expresidente del Gobierno en la calle Ferraz. Ahora el juez Calama quiere saber de dónde salieron esas joyas, cuánto valen y si su posesión abre la puerta a nuevas acusaciones contra Zapatero.

La Unidad de Delincuencia Económica y Fiscal (UDEF) de la Guardia Civil entró en la oficina del expresidente el pasado 19 de mayo, a las 8.17 de la mañana. Durante ese registro abrieron una caja fuerte donde Gertrudis Alcázar, secretaria de Zapatero, explicó lo que iban a encontrar: joyas, “algunas” procedentes de la herencia de Sonsoles Espinosa, esposa del expresidente, y “regalos de viajes”, según quedó recogido en el acta de los agentes.

La ramificación central del caso gira en torno a si José Luis Rodríguez Zapatero cobró a cambio de impulsar el rescate de más de 50 millones de euros de dinero público por parte de la Sociedad Estatal de Participaciones Industriales (SEPI) a la aerolínea Plus Ultra. Entre otros métodos, el juez José Luis Calama analiza si parte de los pagos se canalizaron a través de la consultora de sus hijas o si la trama planeaba abrir una sociedad en Dubái.

Las joyas encontradas en la caja fuerte han abierto un nuevo frente y el primer paso del instructor fue pedir un peritaje para calcular su valor. La respuesta de los joyeros ha sido que el ajuar encontrado vale, potencialmente, más de 1,3 millones de euros. Y ese dato se ha convertido en una nueva imputación para José Luis Rodríguez Zapatero. El próximo 17 de junio el expresidente del Gobierno no solo tendrá que explicar su relación con Plus Ultra y Julio Martínez, sino también responder por delitos de fraude fiscal y contrabando.

Para el magistrado de la Audiencia Nacional es necesario saber si Zapatero pagó los impuestos relacionados con esas joyas y descubrir de dónde las sacó. Solo por el IRPF, dice el juez, el tipo aplicable es del 46% aproximadamente. Si no se pagaron los aranceles necesarios, añade, podría estar ante un caso de contrabando. “La introducción, tenencia o circulación en territorio nacional de joyas cuyo valor global asciende a aproximadamente 1.323.915 euros, sin acreditación del pago de los derechos arancelarios, impuestos especiales o tributos asociados a su importación, constituye un indicio objetivo de que tales bienes pudieron haber accedido al territorio aduanero de la Unión Europea eludiendo los controles y obligaciones fiscales exigibles”, dice el juez.

Herencia familiar y regalos “de viajes”

El exdirigente socialista tendrá que concretar ante el juez la procedencia de los relojes, collares y otros efectos que su entorno ha atribuido en parte a una herencia familiar de Sonsoles Espinosa y en parte a regalos procedentes de “viajes”, así como aclarar si fueron durante su etapa como presidente.

Zapatero mantuvo a lo largo de sus dos legislaturas una amplia agenda internacional con más de 200 viajes, según reveló una petición a Transparencia realizada por Maldita.es en 2020 sobre el uso del avión presidencial. Según esos datos, el expresidente socialista realizó 134 vuelos a países extranjeros entre 2004 y 2011 sin contar cumbres ni consejos europeos. Por ejemplo, viajó en una veintena de ocasiones a países de África (Marruecos, Argelia, Senegal, Egipto...) e hizo 16 visitas a países situados en el continente asiático (China, Kazajistán, Siria, Arabia Saudí...).

En esos viajes se vio con multitud de primeros ministros, presidentes o reyes como Mohamed VI de Marruecos. A este país viajó en cuatro ocasiones: la primera vez fue en 2004 a Casablanca, la siguiente en 2005 a Rabat, mismo destino que en 2007 (para una reunión de alto nivel hispano-marroquí), y la última vez a Uxda y Rabat en 2008.

Zapatero también se reunió durante su etapa como presidente con el Rey Abdulá bin Abdelaziz de Arabia Saudí en la ciudad de Yeda en 2009 o con el entonces líder interino de Túnez Fuad Mebaza en el Palacio presidencial de Cartago en 2011, su último año como presidente. Este último encuentro fue, en realidad, parte de un viaje más amplio que también le llevó a Catar —donde negoció acuerdos bilaterales con el emir y el primer ministro— y a Abu Dhabi y Dubai, en Emiratos Árabes Unidos.

Cuando Zapatero llegó al Gobierno, en 2004, no existía una normativa específica que regulara o limitara los regalos de los servidores públicos, incluido el jefe del Ejecutivo. Pero precisamente su Gobierno aprobó en marzo de 2005 en Consejo de Ministros el llamado “Código de Buen Gobierno de los miembros del Gobierno y de los altos cargos de la Administración General del Estado” que, por primera vez, sí recogía una referencia explícita a los obsequios.

En su artículo tercero, referido a los “principios de conducta”, el Gobierno de Zapatero incluyó el siguiente párrafo: “Se rechazará cualquier regalo, favor o servicio en condiciones ventajosas que vaya más allá de los usos habituales, sociales y de cortesía o préstamos u otras prestaciones económicas que puedan condicionar el desempeño de sus funciones, sin perjuicio de lo establecido en el Código Penal. En el caso de obsequios de mayor significación de carácter institucional se incorporarán al patrimonio del Estado, en los términos previstos en la Ley 33/2003, de 3 de noviembre, del Patrimonio de las Administraciones Públicas, de acuerdo con lo que se determine reglamentariamente”.

La orden ministerial se aprobó cuando Zapatero apenas llevaba un año en la Moncloa y estuvo vigente hasta su salida, en 2011, por lo que la limitación estuvo en vigor la mayor parte de su mandato.

El origen y el momento en que las recibió, claves

El origen y el momento temporal en el que el expresidente Zapatero heredó o recibió las joyas como regalo será clave de cara a su posible responsabilidad con la Hacienda pública, si la hubiera. Deberían haberse tributado a través del Impuesto de Sucesiones y Donaciones, un tributo progresivo que oscila entre el 8% y el 40%, en función del grado de parentesco entre el que da y el que recibe, y el importe de lo recibido. “La deuda tributaria prescribe a los cuatro años y el delito a los cinco, diez en el caso de que sea agravado, pero quien alega prescripción debe acreditar la fecha del regalo, algo muy difícil en joyas entregadas en mano sin rastro documental”, señala Xavier Rubert, socio del bufete Lullius Partners, especializado en derecho tributario.

En el caso de que no existan pruebas documentales que demuestren la prescripción de estas deudas, Hacienda podría incorporar como ganancias no justificadas el valor de las joyas a la declaración del IRPF del expresidente, que sería al tipo máximo en la escala de la renta: el 46%.

A mayores, el valor de las joyas, superior al millón de euros, colocaría a Zapatero en el ámbito del Impuesto sobre el Patrimonio, que cobran las comunidades autónomas, o del temporal para las grandes fortunas, que recauda el Estado central. En el caso de Patrimonio, y siendo residente en Madrid, al menos debería haberlo incorporado en las declaraciones de 2024, 2025 y 2026. No haber declarado las joyas supondría pagar la cuota tributaria con intereses y una sanción de entre el 50% y el 150% de dicha cuota. “Si la cuota defraudada supera los 120.000 euros por impuesto y año, hay delito fiscal: prisión de uno a cinco años y multa de hasta seis veces lo defraudado, que sube de dos a seis años por encima de 600.000 euros o si median testaferros o paraísos fiscales”, asegura el director de Estudios del Registro de Economistas Asesores Fiscales del Consejo General de Economistas, Rubén Gimeno.

La apertura de esta nueva línea de investigación podría, según los expertos consultados, bloquear una potencial regularización voluntaria del expresidente, en el caso de que estas joyas no se hubiesen declarado con anterioridad. “Mientras no reciba una citación judicial para la investigación de los posibles delitos fiscales, o una citación de la administración tributaria para comprobar su situación, tendría la posibilidad de presentar liquidaciones tributarias, sin ningún tipo de sanción o repercusión penal”, apunta el portavoz de la Asociación de Inspectores de Hacienda del Estado, José María Peláez, a preguntas de este periódico.