Boom del 'coliving' y el 'flex living': anglicismos de los fondos para esquivar la ley de vivienda con habitaciones a 900 euros

![]()

Los fondos preven duplicar de 19.000 a 38.000 los alquileres de habitaciones y de temporada en los barrios más tensionados de las capitales, mientras la regulación sigue paralizada en el Congreso

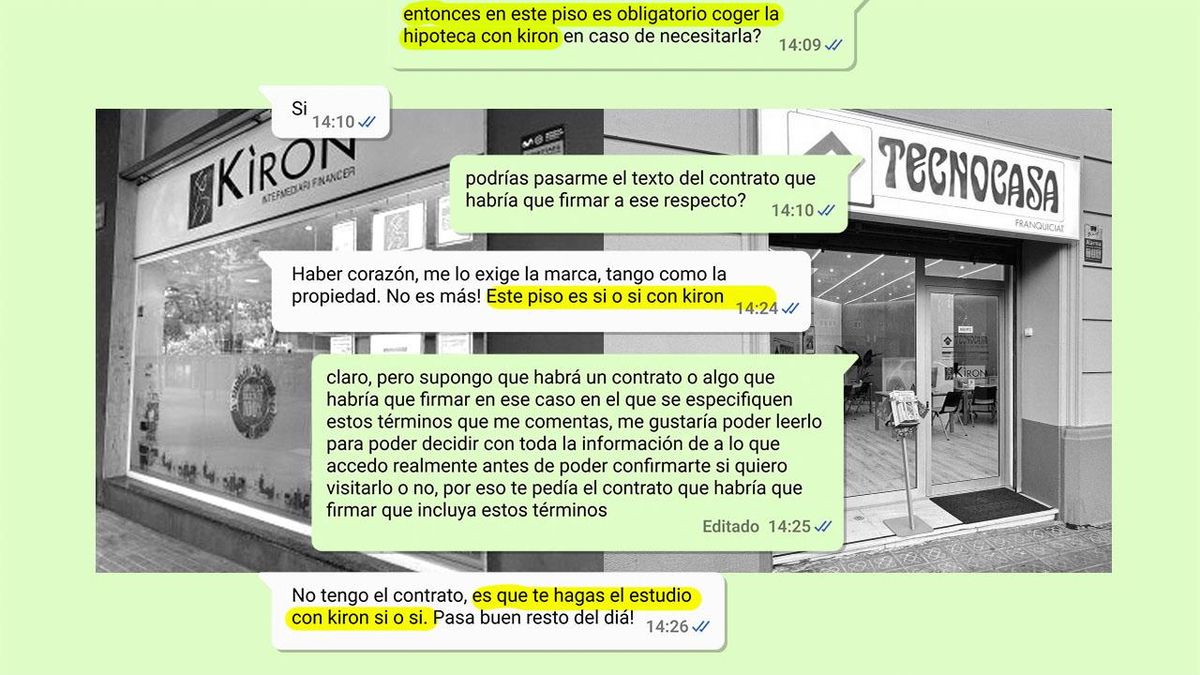

El “pelotazo” de Ermita del Santo añadirá más pisos con el flex living, gracias a un “agujero normativo” que critica el PSOE

En poco más de un mes, el fondo New Amsterdam Developers provocó el desahucio de una familia en Barcelona e intentó otro, frenado por la movilización social. En ambos bloques, quiere poner colivings, anglicismo que el sector inmobiliario utiliza para definir el alquiler de habitaciones. Junto a los flex livings, como han rebautizado al alquiler de temporada, son las inversiones inmobiliarias que más crecen en España, destinadas a expats, nómadas digitales y otros perfiles jóvenes con ingresos por encima de la media o con necesidades temporales, y con ellas los fondos esquivan las restricciones de la Ley de Arrendamientos Urbanos en suelo residencial. En Barcelona, pueden saltarse los topes a los precios.

Los flex living y los colivings avanzan en las capitales con precios por encima del mercado de alquiler en plena crisis de vivienda, sobre todo en los barrios más atractivos y tensionados, mientras sigue en el cajón la regulación del alquiler de temporadas y habitaciones. Cuentan con gimnasios, coworking, buenos acabados y gastos incluidos que permiten poner precios elevados.

Proyectos como el recién estrenado flex living Flipco en el barrio de Pacífico de Madrid ofrecen estancias de desde 155 euros al día a 1.386 euros al mes por apartamentos de 20 metros cuadrados con piscina, con la flexibilidad de las fechas de entradas y salida, mientras colivings como Urban Campus en Atocha llegan a cobrar 900 euros por habitaciones con baño pero sin cocina.

Fuera de la LAU

Los contratos de habitaciones o temporada no están obligados a cumplir con los cinco años de la Ley de Arrendamientos Urbanos ni pueden acogerse a las prórrogas del alquiler. Los contratos se firman mediante el Código Civil sin condiciones reguladas por ley, porque no se consideran vivienda. Pese a ello, ocupan suelo residencial en la mayoría de ciudades, que podría ir destinado a vivienda para familias, pero a precios más elevados, pensado para expats y estudiantes con mayor poder adquisitivo, y tensan al alza los precios.

Susana Rodríguez, directiva de Savills que dio una charla sobre flex living en Madrid durante la feria inmobiliaria Sima, reconoce a elDiario.es que “existe un debate en el sector inmobiliario sobre si es o no vivienda”, pero que para ella “no lo es” y que, por tanto, entiende que “sería preferible que no ocupe residencial”. “Si nadie va a poner oficinas en Leganés, ¿por qué no hacer colivings en el suelo destinado para oficinas allí?”, se pregunta. La mayoría de los principales ayuntamientos, sin embargo, permiten que se desarrolle en suelo residencial y, de hecho, Barcelona va en sentido contrario y “exige que solamente pueda estar” en este tipo de suelo. En Madrid, se permite que se desarrollen en suelo industrial, pero también en residencial y hotelero.

Para Rodríguez, el flex y el coliving no son vivienda porque están destinados a “perfiles intermedios que no pueden acceder de entrada a la vivienda habitual aunque pueden pasar después”. “Jóvenes extranjeros que acaban de llegar con un trabajo o a hacer un posgrado, ingenieros que vienen a proyectos temporales, pero también personas que han comprado un piso y están esperando a que se lo den o divorciados que acaban de salir de su casa y deberán buscar otra”, enumera.

Pero en lo que describe Susana hay una situación de falta de oferta que obliga a aceptar viviendas temporales a quienes aspiran al mercado residencial. La regulación del alquiler de temporadas y habitaciones, que está en el cajón en el Congreso ante la falta de apoyos, prevé limitar también los precios de estas modalidades (aunque son las Comunidades quienes las aplican) y aumentar el control de cuántas hay (pese a que el Supremo tumbó el registro único que ya incluía la vivienda de temporada) y obligar a justificar la temporalidad de la vivienda.

Mucha inversión y poca regulación

La posible regulación no amedrenta a los inversores, que siguen apostando por este modelo. “La regulación en sí no es mala, lo que no conviene es que la incertidumbre o restringir al mercado. En lo que debemos trabajar todos es en que haya oferta asequible”, dice Rodríguez, que estima en un 5% las rentabilidades medias de los flex living y colivings, un punto por encima de la vivienda de alquiler.

Como no existe una vinculación directa entre la calificación urbanística y el contrato de arrendamiento, los inversores pueden saltarse la ley de vivienda en suelo calificado para este uso sin pestañear. “El urbanismo podría vincular estos modelos a los planes urbanísticos o limitar cuánta vivienda de este tipo necesita o se puede permitir una ciudad”, apunta Jaime Palomera, investigador de vivienda en el Institut Indra que justo está investigando sobre el efecto de este tipo de vivienda en los precios, ya que “hay pocos datos a este respecto”.

“Estos términos han nacido en entornos marketinianos nacidos a raíz de la crisis financiera de 2008 tras la cual las empresas invirtieron en vivienda como activos a bajo coste. Intentan transformar la vivienda en formas de habitar más líquidas y temporales y, por tanto, más rentables”, desarrolla Palomera, que constata que “allí donde crecen las viviendas de temporada, cae la oferta y aumentan los precios”.

El flex living y el coliving cuentan a día de hoy con un stock de 19.000 camas en España, que prevé duplicarse con las 19.600 más en cartera. Aunque no es una cifra muy elevada en proporción al parque de viviendas español, el 60% de las camas actuales y el 72% de las que están en construcción se concentran en Madrid y el resto están mayoritariamente en Barcelona, València y Málaga, y concretamente en barrios céntricos de atractivo para expats y nómadas digitales.

Casi 3.000 millones de inversión en un año

Para desplegarse en estos lugares, la inversión en residencias de estudiantes (una forma de coliving) alcanzó un récord de 2.300 millones en 2025 y el flex living ascendió a 790 millones de euros, según CBRE, cifra considerable si se tiene en cuenta que es un sector cuya denominación nace en 2022. Sumados a los 1.079 millones de 2024 y los 306 de 2023, son ya 2.000 millones los invertidos en esta modalidad (sin contar residencias), que podrían duplicarse en los próximos años. El flex living roza el 5% de la inversión inmobiliaria y ya supera a las oficinas.

Be Casa, con 4.000 viviendas en stock y 1.000 en cartera; Flexy Living, con menos de 1.000 pero casi 5.000 proyectadas; Calido y Kora, ambas con cera de 3.000 proyectadas; y Livensa, con 2.000 en stock, lideran el sector. También Node Living, ahora Episode, supera las 2.000 camas entre las que tiene y las que proyecta. Greystar, Stoneshueld, Dazia y Kategora son los principales inversores.

Por proyectos, se estima que hay más de 300 en Madrid, 150 en Barcelona y menos de 100 en Málaga. Los tres bloques de Flexy en Valdebebas con más de 3.000 camas proyectados para 2028 son los más ambiciosos. Madrid concentra el 72% de los proyectos en cartera.

Pero más allá de la inversión reconocida, la institucional, cada vez es más común que emprendedores o especuladores particulares dividan pisos para alquilar las habitaciones, en ocasiones quitando el salón, para obtener aún más rentabilidad que con un alquiler de vivienda habitual.

“Lo vamos a petar”

Pocas horas después de que en Barcelona New Amsterdam Developers ejecutara el pasado 20 de mayo el desahucio de Olalla y sus tres hijos para hacer un coliving, en Madrid se celebraba una conferencia en la feria inmobiliaria SIMA sobre el coliving y el flex living. “¿Quién de vosotros viviría en un piso sin cocina?”, preguntaba Susana Rodríguez, de Savills, y aunque nadie levantó la mano no importó, porque había una imagen proyectada de personas con las manos alzadas.

Aunque en estas ferias se habla también de asequibilidad y de vivienda social (sobre todo como forma de hacer dinero), la rentabilidad es el motor de las conversaciones y los inversores celebraban que “el sector está en su mejor momento y esto no va a empeorar, porque hay mucha más demanda que oferta”.

Enrique Oliete, country head de Episode, defendía que en su caso los colivings se desarrollan siempre en suelo hotelero. Definía el modelo de coliving como “un episodio de nuestras vidas”, que son ahora más nómadas y cambiantes, con un flujo migratorio y temporal mucho mayor. “¡Lo vamos a petar!”, concluía eufórico, mientras otra inversora avisaba: “Del senior coliving tenemos que hablar…”. Traduciendo: inversiones para sacar rentabilidad de gente de avanzada edad compartiendo piso.