El informe sobre las joyas incautadas a Zapatero: de un collar valorado en 278.000 euros a bisutería sin valor

![]()

La pieza más cara es el collar de oro blanco de 18 kilates "cuajado de diamantes" y con dos esmeraldas naturales procedentes de Zambia; la segunda es otro collar con diamantes de origen tailandés valorado en 220.000 euros

El juez Calama investiga a Zapatero por contrabando y delito fiscal tras incautarle joyas valoradas en 1,3 millones

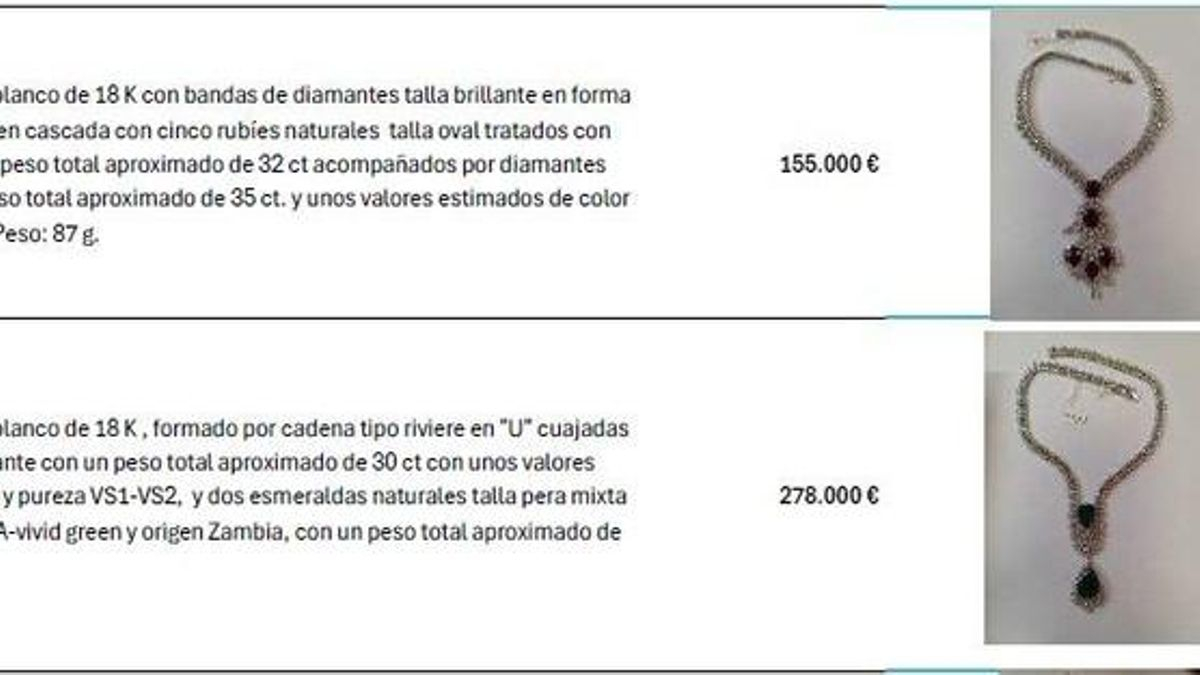

El peritaje de las joyas incautadas en su oficina al expresidente del Gobierno José Luis Rodríguez Zapatero informa sobre un grupo de piezas de gran valor –la más cotizada es un collar de 278.000 euros– y otras a las que los expertos de Ansorena no ponen precio por tratarse de “bisutería”. La pieza más preciada es un collar en oro blanco de 18 kilates “cuajado de diamantes” y dos esmeraldas naturales cuyo origen es Zambia. El informe al completo se puede consultar al final de este texto.

En el segundo puesto se sitúa otro collar, tambien de oro blanco de 18 kilates y que en este caso va decorado con diamantes de origen tailandés. El precio establecido por los tasadores es de 220.000 euros. Otro collar de similares características pero con rubíes es tasado en 155.000 euros.

En el otro extremo hay un par de collares de perlas “de imitación”, que Ansorena califica como “sin valor” o una pareja de gemelos “de plata y nácar, desparejados”, igualmente sin valor.

Tras este peritaje ordenado por el juez del caso Plus Ultra, José Luis Calama, este ha ordenado abrir una pieza separada para investigar a José Luis Rodríguez Zapatero por delitos fiscal y de contrabando en relación con las joyas halladas en el registro practicado el pasado 19 de mayo en la oficina del expresidente del Gobierno, cuyo origen “en estos momentos no está justificado” y cuyo valor ha sido tasado de forma preliminar en 1.323.915 euros.

Una tercera pieza supera los 100.000 euros. Es un collar, también de oro blanco de 18 kilates, que lleva brillantes y que está tasado en 155.000 euros. A partir de ahí hay varias piezas por debajo de los 100.000 euros. Son pulseras de oro blanco. Una de ellas con rubíes (72.000), otra pulsera con esmeraldas (95.000) y una tercera con zafiros tailandéses (80.000 euros). También hay sortijas y pendientes que rondan ese valor, hasta descender a los 12.000 euros.

A partir de ahí se produce un descenso en los precios y aparecen varias piezas entre los 1.000 y los 12.000 euros. Hay una pulsera con rubíes de 11.800 euros y un collar de tres hilos de amazonitas pulidas con entrepiezas de oro caladas, de 1.200 euros. Hay un reloj de 100 euros y dos cruces de la Sagrada Familia de 100 y 50 euros, respectivamente.

En el apartado de piezas “sin valor” están una pareja de pendientes de metal chapado y perlas de imitación, un alfiler de metal dorado con iniciales y un pendiente de metal chapado en oro con piedras de imitación.